Page 14 - kpiebook66023

P. 14

มาตรการทางกฎหมาย : ศึกษารูปแบบนิติบุคคลที่เหมาะสมเพื่อการส่งเสริมวิสาหกิจเพื่อสังคม

รวมไว้เป็นทุนส ารอง (reserve) ซึ่งเป็นไปตามแนวคิดว่าด้วยการควบคุมการแบ่งปันทรัพย์สิน (asset lock)

ในทางตรงกันข้ามการแบ่งปันผลก าไรและมูลค่าของหุ้นถือเป็นเป้าหมายหลักของบริษัทที่มีผู้ถือหุ้น

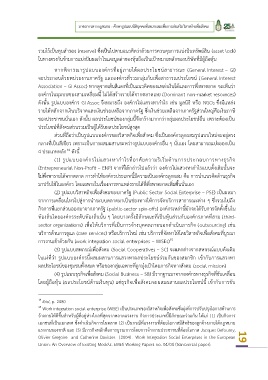

หากพิจารณารูปแบบองค์กรที่อยู่ภายใต้ผลประโยชน์สาธารณะ (General Interest – GI)

จะประกอบด้วยหน่วยงานภาครัฐ และองค์กรที่รวมกลุ่มกันเพื่อสาธารณประโยชน์ (General Interest

Association – GI Assoc) หากดูจากเส้นสีแดงที่เป็นแนวคิดของแหล่งเงินได้และการพึ่งพาตลาด จะเห็นว่า

องค์กรในมุมบนของสามเหลี่ยมนี้ ไม่ได้สร้างรายได้จากตลาดเลย (Dominant non-market resources)

ดังนั้น รูปแบบองค์กร GI Assoc จึงหมายถึง องค์กรไม่แสวงหาก าไร เช่น มูลนิธิ หรือ NGOs ซึ่งมีแหล่ง

รายได้หลักจากเงินบริจาคและเงินช่วยเหลือจากภาครัฐ ซึ่งเงินช่วยเหลือจากภาครัฐส่วนใหญ่คือเงินภาษี

ของประชาชนนั่นเอง ดังนั้น ผลประโยชน์ของกลุ่มนี้จึงกว้างมากกว่ากลุ่มผลประโยชน์อื่น เพราะต้องเป็น

ประโยชน์ที่สังคมส่วนรวมเป็นผู้ได้รับผลประโยชน์สูงสุด

ส่วนที่ถือว่าเป็นรูปแบบองค์กรของวิสาหกิจเพื่อสังคม ซึ่งเป็นองค์กรลูกผสมรูปแบบใหม่จะอยู่ตรง

กลางที่เป็นสีเขียว เพราะเป็นการผสมผสานระหว่างรูปแบบองค์กรอื่น ๆ นั่นเอง โดยสามารถแบ่งออกเป็น

4 ประเภทหลัก ดังนี้

14

(1) รูปแบบองค์กรไม่แสวงหาก าไรที่อาศัยความริเริ่มด้านการประกอบการทางธุรกิจ

(Entrepreneurial Non-Profit – ENP) จากที่ได้กล่าวไปแล้วว่า องค์กรไม่แสวงหาก าไรแบบดั้งเดิมนั้นจะ

ไม่พึ่งพารายได้จากตลาด การท าให้องค์กรประเภทนี้มีความเป็นองค์กรลูกผสม คือ การน าแนวคิดด้านธุรกิจ

มาปรับใช้ในองค์กร โดยเฉพาะในเรื่องการหาแหล่งรายได้ที่พึ่งพาตลาดเพิ่มขึ้นนั่นเอง

(2) รูปแบบวิสาหกิจเพื่อสังคมของภาครัฐ (Public Sector Social Enterprise – PSE) เป็นผลมา

จากการเคลื่อนไหวไปสู่การน าระบบตลาดมาเป็นช่องทางให้การจัดบริการสาธารณะต่าง ๆ ซึ่งรวมไปถึง

กิจการที่แยกส่วนออกมาจากภาครัฐ (public-sector spin-offs) องค์กรเหล่านี้มักจะได้รับการจัดตั้งขึ้นใน

ท้องถิ่นโดยองค์กรระดับท้องถิ่นนั้น ๆ โดยบางครั้งมีลักษณะที่เป็นหุ้นส่วนกับองค์กรภาคที่สาม (third-

sector organizations) เพื่อให้บริการที่เป็นการจ้างบุคคลภายนอกด าเนินภารกิจ (outsourcing) เช่น

บริการด้านการดูแล (care services) หรือบริการใหม่ เช่น บริการที่จัดหาให้โดยวิสาหกิจเพื่อสังคมที่บูรณา

15

การงานเข้าด้วยกัน (work integration social enterprises – WISEs)

(3) รูปแบบสหกรณ์เพื่อสังคม (Social Cooperatives – SC) จะแตกต่างจากสหกรณ์แบบดังเดิม

ในแง่ที่ว่า รูปแบบองค์กรนี้ผสมผสานการแสวงหาผลประโยชน์ร่วมกันของสมาชิก เข้ากับการแสวงหา

ผลประโยชน์ของชุมชนทั้งหมด หรือของกลุ่มเฉพาะที่ถูกมุ่งเป้าโดยภารกิจทางสังคม (social mission)

(4) รูปแบบธุรกิจเพื่อสังคม (Social Business – SB) มีรากฐานมาจากองค์กรทางธุรกิจที่ขับเคลื่อน

โดยผู้ถือหุ้น (ผลประโยชน์ด้านเงินทุน) แต่ธุรกิจเพื่อสังคมจะผสมผสานผลประโยชน์นี้ เข้ากับการขับ

14 Ibid, p. 2480

15 Work integration social enterprise (WISE) เป็นประเภทของวิสาหกิจเพื่อสังคมซึ่งมุ่งที่การปรับปรุงโอกาสด้านการ

จ้างงานให้ดีขึ้นส าหรับผู้ที่อยู่ห่างไกลที่สุดจากตลาดแรงงาน กิจการประเภทนี้มีลักษณะร่วมกัน ได้แก่ (1) เป็นกิจการ

เอกชนที่เป็นเอกเทศ ซึ่งด าเนินกิจการในตลาด (2) เป็นกรณีที่แรงงานที่ด้อยโอกาสมีสิทธิของลูกจ้างภายใต้กฎหมาย

แรงงานของชาติ และ (3) มีภารกิจหลักคือการบูรณาการโดยการจ้างงานประชาชนที่ด้อยโอกาส Jacques Defourny,

Olivier Gregoire and Catherine Davister. (2004). Work Integration Social Enterprises in the European 19

Union: An Overview of Existing Models. EMES Working Papers no. 04/04 (transversal paper).