Page 38 - kpi16531

P. 38

นวัตกรรมการพัฒนารายได้ 21

ขององค์กรปกครองส่วนท้องถิ่น

มูลนิธิตากสินระยองที่จัดตั้งและได้รับการสนับสนุนโดยองค์การบริหารส่วนจังหวัดระยอง เพื่อทำ

หน้าที่บริหารจัดการโรงเรียนมัธยมตากสินระยอง

ส่วนการสร้างรายได้ของกิจการพาณิชย์แก่องค์กรปกครองส่วนท้องถิ่นยังอยู่ในสัดส่วนที่ต่ำมาก

เมื่อเปรียบเทียบกับรายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเองและรายรับรวมขององค์กรปกครอง

ส่วนท้องถิ่น เช่น ในพ.ศ.2556 เทศบาลทั้งหมด 200 แห่งมีรายได้จากการสาธารณูปโภคและการ

พาณิชย์เพียง 370.28 ล้านบาท เมื่อเทียบกับรายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเอง

11,098.18 ล้านบาท เป็นต้น

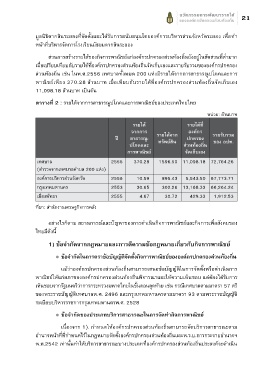

ตารางที่ 2 : รายได้จากการสาธารณูปโภคและการพาณิชย์ของประเทศไทยไทย

หน่วย: ล้านบาท

รายได้ รายได้ที่

จากการ รายได้จาก องค์กร รายรับรวม

ปี สาธารณู- ทรัพย์สิน ปกครอง ของ อปท.

ปโภคและ ส่วนท้องถิ่น

การพาณิชย์ จัดเก็บเอง

เทศบาล 2556 370.28 1596.50 11,098.18 72,764.26

(สำรวจจากเทศบาลตำบล 200 แห่ง)

องค์การบริหารส่วนจังหวัด 2556 10.59 895.43 5,543.50 67,773.71

กรุงเทพมหานคร 2553 30.65 302.26 13,168.33 66,264.24

เมืองพัทยา 2555 4.67 30.72 429.33 1,912.53

ที่มา: สำนักงานเศรษฐกิจการคลัง

อย่างไรก็ตาม สถานการณ์และปัญหาของการดำเนินกิจการพาณิชย์และกิจการเพื่อสังคมของ

ไทยมีดังนี้

1) ข้อจำกัดจากกฎหมายและการตีความข้อกฎหมายเกี่ยวกับกิจการพาณิชย์

= ข้อจำกัดในการตราข้อบัญญัติจัดตั้งกิจการพาณิชย์ขององค์กรปกครองส่วนท้องถิ่น

แม้ว่าองค์กรปกครองส่วนท้องถิ่นสามารถเสนอข้อบัญญัติในการจัดตั้งหรือดำเนินการ

พาณิชย์ให้แก่สภาขององค์กรปกครองส่วนท้องถิ่นพิจารณาและให้ความเห็นชอบ แต่ต้องได้รับการ

เห็นชอบจากรัฐมนตรีว่าการกระทรวงมหาดไทยในขั้นตอนสุดท้าย เช่น กรณีเทศบาลตามมาตรา 57 ตรี

ของพระราชบัญญัติเทศบาลพ.ศ. 2496 และกรุงเทพมหานครตามมาตรา 93 ตามพระราชบัญญัติ

ระเบียบบริหารราชการกรุงเทพมหานครพ.ศ. 2528

= ข้อจำกัดของประเภทบริการสาธารณะในการจัดทำกิจการพาณิชย์

เนื่องจาก 1). กำหนดให้องค์กรปกครองส่วนท้องถิ่นสามารถจัดบริการสาธารณะตาม

อำนาจหน้าที่ที่กำหนดไว้ในกฎหมายจัดตั้งองค์กรปกครองส่วนท้องถิ่นและพ.ร.บ.การกระจายอำนาจฯ

พ.ศ.2542 เท่านั้นทำให้บริการสาธารณะบางประเภทที่องค์กรปกครองส่วนท้องถิ่นประสงค์จะดำเนิน