Page 28 - kpi16531

P. 28

“ขอเสนอเชิงนโยบายนวัตกรรมการพัฒนารายไดขององคกรปกครองสวนทองถิ่น”

ประเภทบริการสาธารณะที่องคกรปกครองสวนทองถิ่นไทยจัดใหบริการและจัดเก็บ

คาธรรมเนียมการใชบริการสาธารณะ

การศึกษาวิจัยนี้ไดทําการสํารวจขอมูลเกี่ยวกับการจัดเก็บคาธรรมเนียมขององคกรปกครอง

สวนทองถิ่นทั่วประเทศ จํานวน 753 แหง แบงเปน องคการบริหารสวนจังหวัด 41 แหง เทศบาล 658

แหง และองคการบริหารสวนตําบล (ขนาดใหญ) 53 แหง และขอมูลจากการสํารวจแสดงใหเห็นวา

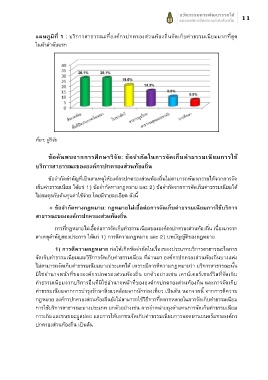

องคกรปกครองสวนทองถิ่นจํานวนมากที่สุด คิดเปนรอยละ 26.1 จัดเก็บคาธรรมเนียมจากการ

จัดใหบริการสาธารณะในสองประเภท คือ 1) บริการสาธารณะทางดานสิ่งแวดลอม ไดแก การเก็บและ

ขนขยะมูลฝอย, การกําจัดขยะมูลฝอย, การเก็บขนอุจจาระหรือสิ่งปฏิกูล, การบําบัดน้ําเสีย และการ

บําบัดน้ําทิ้ง และ 2) การใหบริการพื้นที่ปดประกาศ/โฆษณา รองลงมาลําดับสอง องคกรปกครองสวน

ทองถิ่นรอยละ 19.6 จัดเก็บคาธรรมเนียมจากการจัดใหบริการโรงฆาสัตว/โรงพักสัตว ลําดับสาม องคกร

ปกครองสวนทองถิ่นรอยละ 14.3 จัดเก็บคาธรรมเนียมจากการจัดใหบริการสาธารณูปโภค ไดแก ประปา

ไฟฟา และน้ําบาดาล ลําดับสี่ องคกรปกครองสวนทองถิ่นรอยละ 8.8 จัดเก็บคาธรรมเนียมจากการจัด

ใหบริการสาธารณะทางดานสาธารณสุขและอนามัย และลําดับหา องคกรปกครองสวนทองถิ่นรอยละ

5.9 จัดเก็บคาธรรมเนียมจากการจัดใหบริการสาธารณะทางดานการศึกษา 11

นวัตกรรมการพัฒนารายได้

ขององค์กรปกครองส่วนท้องถิ่น

แผนภูมิที่ 1 : บริการสาธารณะที่องคกรปกครองสวนทองถิ่นจัดเก็บคาธรรมเนียมมากที่สุดในหาลําดับแรก

แผนภูมิที่ 1 : บริการสาธารณะที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บค่าธรรมเนียมมากที่สุด

ในห้าลำดับแรก

ที่มา: ผู้วิจัย

ที่มา: ผูวิจัย

ข้อค้นพบจากการศึกษาวิจัย: ข้อจำกัดในการจัดเก็บค่าธรรมเนียมการใช้

บริการสาธารณะขององค์กรปกครองส่วนท้องถิ่น

ข้อจำกัดสำคัญที่เป็นสาเหตุให้องค์กรปกครองส่วนท้องถิ่นไม่สามารถพัฒนารายได้จากการจัด

เก็บค่าธรรมเนียม ได้แก่ 1) ข้อจำกัดทางกฎหมาย และ 2) ข้อจำกัดจากการจัดเก็บค่าธรรมเนียมได้

ไม่สมดุลกับต้นทุนค่าใช้จ่าย โดยมีรายละเอียด ดังนี้

= ข้อจำกัดทางกฎหมาย: กฎหมายไม่เอื้อต่อการจัดเก็บค่าธรรมเนียมการใช้บริการ 8

วิทยาลัยพัฒนาการปกครองทองถิ่น สถาบันพระปกเกลา - หนา

สาธารณะขององค์กรปกครองส่วนท้องถิ่น

การที่กฎหมายไม่เอื้อต่อการจัดเก็บค่าธรรมเนียมขององค์กรปกครองส่วนท้องถิ่น เนื่องมาจาก

สาเหตุสำคัญสองประการ ได้แก่ 1) การตีความกฎหมาย และ 2) บทบัญญัติของกฎหมาย

1) การตีความกฎหมาย ก่อให้เกิดข้อจำกัดในเรื่องของประเภทบริการสาธารณะในการ

จัดเก็บค่าธรรมเนียมและวิธีการจัดเก็บค่าธรรมเนียม ที่ผ่านมา องค์กรปกครองส่วนท้องถิ่นบางแห่ง

ไม่สามารถจัดเก็บค่าธรรมเนียมบางประเภทได้ เพราะมีการตีความกฎหมายว่า บริการสาธารณะนั้น

มิใช่อำนาจหน้าที่ขององค์กรปกครองส่วนท้องถิ่น ยกตัวอย่างเช่น เคาน์เตอร์เซอร์วิสที่จัดเก็บ

ค่าธรรมเนียมจากบริการอื่นที่มิใช่อำนาจหน้าที่ขององค์กรปกครองส่วนท้องถิ่น และการจัดเก็บ

ค่าธรรมเนียมจากการบำรุงรักษาสิ่งแวดล้อมจากนักท่องเที่ยว เป็นต้น นอกจากนี้ จากการตีความ

กฎหมาย องค์กรปกครองส่วนท้องถิ่นยังไม่สามารถใช้วิธีการที่หลากหลายในการจัดเก็บค่าธรรมเนียม

การใช้บริการสาธารณะบางประเภท ยกตัวอย่างเช่น การจำหน่ายถุงดำแทนการจัดเก็บค่าธรรมเนียม

การเก็บและขนขยะมูลฝอย และการให้เอกชนจัดเก็บค่าธรรมเนียมการจอดยานยนตร์แทนองค์กร

ปกครองส่วนท้องถิ่น เป็นต้น