Page 198 - kpi16531

P. 198

นวัตกรรมการพัฒนารายได้ 1 1

ขององค์กรปกครองส่วนท้องถิ่น

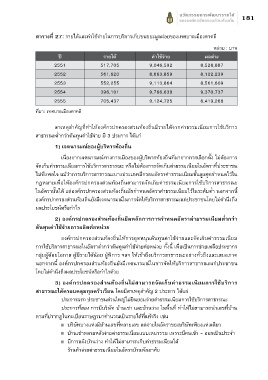

ตารางที่ 27: รายได้และค่าใช้จ่ายในการบริการเก็บขนขยะมูลฝอยของเทศบาลเมืองตาคลี

หน่วย : บาท

ปี รายได้ ค่าใช้จ่าย ผลต่าง

2551 517,705 9,046,592 8,528,887

2552 561,620 8,663,859 8,102,239

2553 552,255 9,113,864 8,561,609

2554 396,101 9,766,838 9,370,737

2555 705,437 9,124,725 8,419,288

ที่มา: เทศบาลเมืองตาคลี

สาเหตุสำคัญที่ทำให้องค์กรปกครองส่วนท้องถิ่นมีรายได้จากค่าธรรมเนียมการใช้บริการ

สาธารณะต่ำกว่าต้นทุนค่าใช้จ่าย มี 3 ประการ ได้แก่

1) เจตนารมณ์ของผู้บริหารท้องถิ่น

เนื่องจากเจตนารมณ์ทางการเมืองของผู้บริหารท้องถิ่นที่มาจากการเลือกตั้ง ไม่ต้องการ

จัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะ หรือไม่ต้องการจัดเก็บค่าธรรมเนียมในอัตราที่ประชาชน

ไม่พึงพอใจ แม้ว่าการบริการสาธารณะบางประเภทมีกรอบอัตราค่าธรรมเนียมขั้นสูงสุดกำหนดไว้ใน

กฎหมายเพื่อให้องค์กรปกครองส่วนท้องถิ่นสามารถจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะ

ในอัตรานั้นได้ แต่องค์กรปกครองส่วนท้องถิ่นมักกำหนดอัตราค่าธรรมเนียมไว้ในระดับต่ำ นอกจากนี้

องค์กรปกครองส่วนท้องถิ่นยังมีเจตนารมณ์ในการจัดให้บริการสาธารณะแก่ประชาชนโดยไม่คำนึงถึง

ผลประโยชน์หรือกำไร

2) องค์กรปกครองส่วนท้องถิ่นยึดหลักการการกำหนดอัตราค่าธรรมเนียมต่ำกว่า

ต้นทุนค่าใช้จ่ายการผลิตต่อหน่วย

องค์กรปกครองส่วนท้องถิ่นให้การอุดหนุนต้นทุนค่าใช้จ่ายและจัดเก็บค่าธรรมเนียม

การใช้บริการสาธารณะในอัตราต่ำกว่าต้นทุนค่าใช้จ่ายต่อหน่วย ทั้งนี้ เพื่อเป็นการช่วยเหลือประชากร

กลุ่มผู้ด้อยโอกาส ผู้มีรายได้น้อย ผู้พิการ ฯลฯ ให้เข้าถึงบริการสาธารณะอย่างทั่วถึงและเสมอภาค

นอกจากนี้ องค์กรปกครองส่วนท้องถิ่นยังมีเจตนารมณ์ในการจัดให้บริการสาธารณะแก่ประชาชน

โดยไม่คำนึงถึงผลประโยชน์หรือกำไรด้วย

3) องค์กรปกครองส่วนท้องถิ่นไม่สามารถจัดเก็บค่าธรรมเนียมการใช้บริการ

สาธารณะได้ครอบคลุมทุกครัวเรือน โดยมีสาเหตุสำคัญ 2 ประการ ได้แก่

ประการแรก ประชาชนส่วนใหญ่ไม่ยินยอมจ่ายค่าธรรมเนียมการใช้บริการสาธารณะ

ประการที่สอง การมีบริษัท บ้านเช่า และบ้านว่าง ในพื้นที่ ทำให้ไม่สามารถนำเลขที่บ้าน

ตามที่ปรากฏในทะเบียนราษฎรมาคำนวณเป็นรายได้ที่แท้จริง เช่น

< บริษัทบางแห่งมีบ้านเลขที่หลายเลข แต่จ่ายในอัตราของบริษัทเพียงแห่งเดียว

< บ้านเช่าหลายหลังจ่ายค่าธรรมเนียมแบบเหมารวม เพราะมีคนเข้า - ออกเป็นประจำ

< มีการแจ้งบ้านว่าง ทำให้ไม่สามารถเก็บค่าธรรมเนียมได้

ร้านค้าจ่ายค่าธรรมเนียมในอัตราบ้านพักอาศัย