Page 92 - kpi18358

P. 92

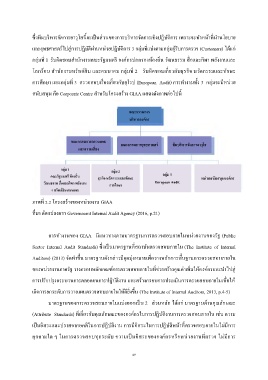

ซึ่งทีมบริหารจัดการอาวุโสนี้จะเป็นส่วนของการบริหารจัดการเชิงปฏิบัติการ เพราะจะท าหน้าที่น านโยบาย

และยุทธศาสตร์ไปสู่การปฏิบัติผ่านหน่วยปฏิบัติการ 3 กลุ่มที่แบ่งตามกลุ่มผู้รับการตรวจ (Customers) ได้แก่

กลุ่มที่ 1 รับผิดชอบส านักงานคณะรัฐมนตรี องค์กรปกครองท้องถิ่น วัฒนธรรม สื่อและกีฬา พลังงานและ

โลกร้อน ส านักงานทรัพย์สิน และคมนาคม กลุ่มที่ 2 รับผิดชอบเกี่ยวกับธุรกิจ นวัตกรรมและทักษะ

การศึกษา และกลุ่มที่ 3 ตรวจสอบเรื่องเกี่ยวกับยุโรป (European Audit) การท างานทั้ง 3 กลุ่มจะมีหน่วย

สนับสนุน คือ Corporate Centre ส าหรับโครงสร้าง GIAA แสดงดังภาพต่อไปนี้

คณะกรรมการ

บริหารองค์กร

คณะกรรมการตรวจสอบ คณะกรรมการยุทธศาสตร์ ทีมบริหารจัดการอาวุโส

และความเสี่ยง

กลุ่ม 1 กลุ่ม 2

คณะรัฐมนตรี ท้องถิ่น ธุรกิจ นวัตกรรมและทักษะ กลุ่ม 3 หน่วยสนับสนุนองค์กร

วัฒนธรรม สื่อและกีฬา พลังงาน การศึกษา European Audit

ฯ ทรัพย์สิน คมนาคม

ภาพที่ 2.2 โครงสร้างของหน่วยงาน GIAA

ที่มา ดัดแปลงจาก Government Internal Audit Agency (2016, p.21)

การท างานของ GIAA มีแนวทางตามมาตรฐานการตรวจสอบภายในหน่วยงานของรัฐ (Public

Sector Internal Audit Standards) ซึ่งเป็นมาตรฐานที่สถาบันตรวจสอบภายใน (The Institute of Internal

Auditors) (2013) จัดท าขึ้น มาตรฐานดังกล่าวมีจุดมุ่งหมายเพื่อวางหลักการพื้นฐานการตรวจสอบภายใน

ของหน่วยงานภาครัฐ วางกรอบหลักเกณฑ์การตรวจสอบภายในที่ช่วยสร้างคุณค่าเพิ่มให้องค์กรและน าไปสู่

การปรับปรุงกระบวนการตลอดจนการปฏิบัติงาน และสร้างกรอบการประเมินการตรวจสอบภายในเพื่อให้

เกิดการยกระดับการวางแผนตรวจสอบภายในให้ดียิ่งขึ้น (The Institute of Internal Auditors, 2013, p.4-5)

มาตรฐานของการตรวจสอบภายในแบ่งออกเป็น 2 ส่วนหลัก ได้แก่ มาตรฐานด้านคุณลักษณะ

(Attribute Standards) ที่เกี่ยวกับคุณลักษณะขององค์กรในการปฏิบัติงานการตรวจสอบภายใน เช่น ความ

เป็นอิสระและปราศจากอคติในการปฏิบัติงาน การมีอิสระในการปฏิบัติหน้าที่ตรวจสอบภายในไม่มีการ

คุกคามใด ๆ ในการตรวจสอบทุกระดับ ความเป็นอิสระขององค์กรหรือหน่วยงานที่ตรวจ ไม่มีการ

49