Page 554 - kpi17073

P. 554

การประชุมวิชาการ

สถาบันพระปกเกล้า ครั้งที่ 16 553

า ก ร ก ละ ั

ข้อมูลตามสภาพเป็นจริง กรมที่ดิน ทำหน้าที่จดทะเบียนที่ดินและการเปลี่ยนการถือครอง

ในแต่ละปีมีประชาชนขอรับบริการจากกรมที่ดินในการทำธุรกรรมซื้อขายที่ดิน จำนอง โอนที่ดิน

เป็นมรดกและของขวัญจำนวนหลายล้านคน ด้วยเหตุผลแตกต่างกัน สร้างรายได้ให้รัฐบาลและ

องค์กรปกครองส่วนท้องถิ่นเท่ากับ 9.2 หมื่นล้านบาท (ปีงบประมาณ 2556) รายได้ที่จัดเก็บ

ส่วนหนึ่งจัดสรรให้กรมสรรพากร (จากภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล ภาษีธุรกิจ

เฉพาะและอากรแสตมป์) เป็นรายได้เข้าคลังแผ่นดินในท้ายที่สุด อีกส่วนหนึ่งค่าธรรมเนียม

จดทะเบียนนิติกรรม (ร้อยละ 2 ของมูลค่าที่ดิน) จัดสรรให้ท้องถิ่น คือ กรุงเทพมหานคร

เทศบาล และ อบต. จากปริมาณธุรกรรมจำนวน 1 ล้านแปลงโดยประมาณ มีรายได้เข้าท้องถิ่น

มากกว่า 3 หมื่นล้านบาท

ภาษีมรดก คำนวณจากมูลค่าที่ดินที่ถ่ายโอนเป็นมรดกและการให้ (ของขวัญ) โดย

พิจารณาจากข้อมูลตามสภาพเป็นจริง ในปี 2556

หมายเหตุ จากการสำรวจวิธีปฏิบัติในการจัดเก็บภาษีมรดกนานาประเทศ มักครอบคลุม

การโอนหุ้น ยานพาหนะ สินทรัพย์และสิทธิประโยชน์รูปแบบอื่นๆ ซึ่งมีการจดทะเบียนกับ

ส่วนราชการ ดังนั้น ผลการคำนวณในที่นี้ (ซึ่งนับเฉพาะมรดกในรูปของที่ดิน) จึงเป็นตัวเลข

ขั้นต่ำเท่านั้น

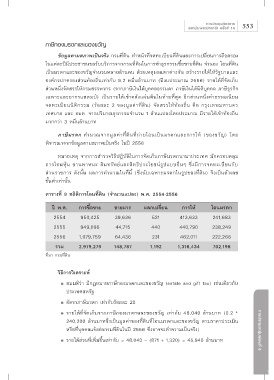

ตารางที่ 9 สถิติการโอนที่ดิน (จำนวนแปลง) พ.ศ. 2554-2556

ปี พ.ศ. การซื้อขาย ขายฝาก แลกเปลี่ยน การให้ โอนมรดก

2554 950,425 39,636 521 413,633 241,683

2555 949,095 44,715 440 440,790 238,249

2556 1,079,759 64,436 231 462,011 222,266

รวม 2,979,279 148,787 1,192 1,316,434 702,198

ที่มา กรมที่ดิน

วิธีการวิเคราะห์

๏ สมมติว่า มีกฎหมายภาษีกองมรดกและของขวัญ (estate and gift tax) เช่นเดียวกับ

ประเทศสหรัฐ

๏ อัตราภาษีมรดก เท่ากับร้อยละ 20

๏ รายได้ที่จัดเก็บจากภาษีกองมรดกและของขวัญ เท่ากับ 48,040 ล้านบาท (0.2 *

240,200 ล้านบาทซึ่งเป็นมูลค่าของที่ดินที่โอนมรดกและของขวัญ ตามราคาประเมิน

หรือที่บุคคลแจ้งต่อกรมที่ดินในปี 2556 ซึ่งอาจจะต่ำความเป็นจริง) การประชุมกลุ่มย่อยที่ 6

๏ รายได้ส่วนที่เพิ่มขึ้นเท่ากับ = 48,040 – (871 + 1,320) = 45,940 ล้านบาท