Page 207 - kpi16531

P. 207

1 0 นวัตกรรมการพัฒนารายได้

ขององค์กรปกครองส่วนท้องถิ่น

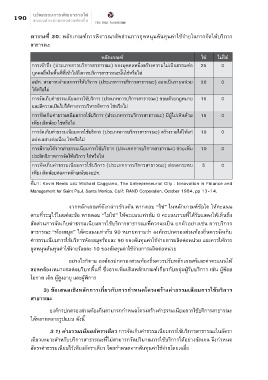

ตารางที่ 30: หลักเกณฑ์การพิจารณาสัดส่วนการอุดหนุนต้นทุนค่าใช้จ่ายในการจัดให้บริการ

สาธารณะ

หลักเกณฑ์ ใช่ ไม่ใช่

การเข้าถึง (ประเภทการบริการสาธารณะ) ของบุคคลหนึ่งสร้างความไม่เป็นธรรมต่อ 25 0

บุคคลอื่นในพื้นที่ที่เข้าไม่ถึงการบริการสาธารณะนั้นใช่หรือไม่

อปท. สามารถจำแนกการให้บริการ (ประเภทการบริการสาธารณะ) ออกเป็นรายหน่วย 20 0

ได้หรือไม่

การจัดเก็บค่าธรรมเนียมการใช้บริการ (ประเภทการบริการสาธารณะ) ชอบด้วยกฎหมาย 15 0

และมีความเป็นไปได้ทางการบริหารจัดการ ใช่หรือไม่

การจัดเก็บค่าธรรมเนียมการใช้บริการ (ประเภทการบริการสาธารณะ) มีผู้ไม่เห็นด้วย 15 0

เพียงเล็กน้อย ใช่หรือไม่

การจัดเก็บค่าธรรมเนียมการใช้บริการ (ประเภทการบริการสาธารณะ) สร้างรายได้ให้แก่ 10 0

อปท.อย่างต่อเนื่อง ใช่หรือไม่

การมีรายได้จากค่าธรรมเนียมการใช้บริการ (ประเภทการบริการสาธารณะ) ช่วยเพิ่ม 10 0

ประสิทธิภาพการจัดให้บริการ ใช่หรือไม่

การจัดเก็บค่าธรรมเนียมการใช้บริการ (ประเภทการบริการสาธารณะ) ส่งผลกระทบ 5 0

เพียงเล็กน้อยต่อภาพลักษณ์ของอปท.

ที่มา: Kevin Neels และ Michael Caggiano, The Entrepreneurial City : Innovation in Finance and

Management for Saint Paul, Santa Monica, Calif: RAND Corporation, October 1984, pp 13-14.

จากหลักเกณฑ์ดังกล่าวข้างต้น หากตอบ “ใช่” ในหลักเกณฑ์ข้อใด ให้คะแนน

ตามที่ระบุไว้ในแต่ละข้อ หากตอบ “ไม่ใช่” ให้คะแนนเท่ากับ 0 คะแนนรวมที่ได้รับแสดงให้เห็นถึง

สัดส่วนการจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะที่ควรจะเป็น ยกตัวอย่างเช่น การบริการ

สาธารณะ “ห้องสมุด” ได้คะแนนเท่ากับ 90 หมายความว่า องค์กรปกครองส่วนท้องถิ่นควรจัดเก็บ

ค่าธรรมเนียมการใช้บริการห้องสมุดร้อยละ 90 ของต้นทุนค่าใช้จ่ายการผลิตต่อหน่วย และควรให้การ

อุดหนุนต้นทุนค่าใช้จ่ายร้อยละ 10 ของต้นทุนค่าใช้จ่ายการผลิตต่อหน่วย

อย่างไรก็ตาม องค์กรปกครองส่วนท้องถิ่นควรปรับหลักเกณฑ์และค่าคะแนนให้

สอดคล้องเหมาะสมต่อบริบทพื้นที่ ซึ่งอาจเพิ่มเติมหลักเกณฑ์เกี่ยวกับกลุ่มผู้รับบริการ เช่น ผู้ด้อย

โอกาส เด็ก ผู้สูงอายุ และผู้พิการ

3) ข้อเสนอเชิงหลักการเกี่ยวกับการกำหนดโครงสร้างค่าธรรมเนียมการใช้บริการ

สาธารณะ

องค์กรปกครองส่วนท้องถิ่นสามารถกำหนดโครงสร้างค่าธรรมเนียมการใช้บริการสาธารณะ

ได้หลากหลายรูปแบบ ดังนี้

3.1) ค่าธรรมเนียมอัตราเดียว การจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะในอัตรา

เดียวเหมาะสำหรับบริการสาธารณะที่ไม่สามารถวัดปริมาณการใช้บริการได้อย่างชัดเจน จึงกำหนด

อัตราค่าธรรมเนียมไว้เพียงอัตราเดียว โดยกำหนดจากต้นทุนค่าใช้จ่ายโดยเฉลี่ย