Page 128 - kpi16607

P. 128

ดุลอำนาจ ในการเมืองการปกครองไทย

การศึกษาในต่างประเทศ พบว่า หากสัดส่วนหนี้สาธารณะต่อผลิตภัณฑ์

มวลรวมประชาชาติ (public debt/GDP) ของประเทศใดเพิ่มขึ้น อัตราดอกเบี้ย

ระยะยาวของประเทศนั้นก็จะปรับตัวสูงขึ้น ซึ่งจะมีผลทำให้ ภาระหนี้สาธารณะสูง

ขึ้นไปอีก เพราะมีภาระในการจ่ายดอกเบี้ยเพิ่มขึ้น การเพิ่มขึ้นของอัตราดอกเบี้ย

ยังทำให้อัตราการขยายตัวทางเศรษฐกิจลดลง ซึ่งทำให้สัดส่วนหนี้สาธารณะต่อ

GDP สูงขึ้นไปอีก โดยการศึกษาในต่างประเทศพบว่า หากสัดส่วนหนี้สาธารณะ

ต่อ GDP เพิ่มขึ้นร้อยละ 10 อัตราการเติบโตทางเศรษฐกิจก็จะลดลงอย่างมีนัย

สำคัญ และอาจเกิดวิกฤติการณ์ทางการคลังได้

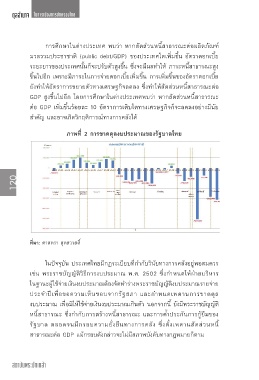

ภาพที่ 2 การขาดดุลงบประมาณของรัฐบาลไทย

ภาพที่ 2 การขาดดุลงบประมาณของรัฐบาลไทย

120

ที่มา: ศาสตรา สุดสวาสดิ์

ที่มา: ศาสตรา สุดสวาสดิ์

ในปจจุบัน ประเทศไทยมีกฎระเบียบที่กํากับวินัยทางการคลังอยูพอสมควร เชน พระราชบัญญัติวิธีการ

ในปัจจุบัน ประเทศไทยมีกฎระเบียบที่กำกับวินัยทางการคลังอยู่พอสมควร

งบประมาณ พ.ศ. 2502 ซึ่งกําหนดใหฝายบริหารในฐานะผูใชจายเงินงบประมาณตองจัดทํารางพระราชบัญญัติ

เช่น พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2502 ซึ่งกำหนดให้ฝ่ายบริหาร

งบประมาณรายจายประจําปเพื่อขอความเห็นชอบจากรัฐสภา และกําหนดเพดานการขาดดุลงบประมาณ เพื่อมิใหใช

ในฐานะผู้ใช้จ่ายเงินงบประมาณต้องจัดทำร่างพระราชบัญญัติงบประมาณรายจ่าย

จายเงินงบประมาณเกินตัว นอกจากนี้ ยังมีพระราชบัญญัติหนี้สาธารณะ ซึ่งกํากับการสรางหนี้สาธารณะ และการค้ํา

ประจำปีเพื่อขอความเห็นชอบจากรัฐสภา และกำหนดเพดานการขาดดุล

ประกันการกูยืมของรัฐบาล ตลอดจนมีกรอบความยั่งยืนทางการคลัง ซึ่งตั้งเพดานสัดสวนหนี้สาธารณะตอ GDP แม

งบประมาณ เพื่อมิให้ใช้จ่ายเงินงบประมาณเกินตัว นอกจากนี้ ยังมีพระราชบัญญัติ

กรอบดังกลาวจะไมมีสภาพบังคับทางกฎหมายก็ตาม

หนี้สาธารณะ ซึ่งกำกับการสร้างหนี้สาธารณะ และการค้ำประกันการกู้ยืมของ

จุดออนที่สําคัญที่สุดในการรักษาวินัยทางการคลังของประเทศไทยก็คือ การขาดกฎระเบียบที่ชัดเจนในการ

รัฐบาล ตลอดจนมีกรอบความยั่งยืนทางการคลัง ซึ่งตั้งเพดานสัดส่วนหนี้

ควบคุมการใชเงินนอกงบประมาณ (off-budget expenditure) ซึ่งทําใหฝายบริหารสามารถใชเงินแผนดินได โดยไม

ตองผานกระบวนการงบประมาณ ระบบดังกลาวใหดุลพินิจสูงแกฝายบริหาร โดยหลายกรณีไมมีการถวงดุลจากรัฐสภา

สาธารณะต่อ GDP แม้กรอบดังกล่าวจะไม่มีสภาพบังคับทางกฎหมายก็ตาม

ซึ่งเปนผูแทนของประชาชน โดยนัยนี้การใชเงินนอกงบประมาณ จึงเปนการดําเนินการที่ขัดตอหลักการพื้นฐานของการ

ปกครองในระบอบประชาธิปไตย

การใชเงินนอกงบประมาณดวยวิธีการตางๆ เปนการหลบเลี่ยงกระบวนการงบประมาณแบบปกติ ซึ่งมีกลไกใน

สถาบันพระปกเกล้า

การตรวจสอบที่รัดกุมมากกวา เพราะจะหลุดพนจากขอจํากัดภายใตพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2502

การใชเงินนอกงบประมาณมีผลในการสรางภาระผูกพันทางการคลังในอนาคต (contingent fiscal liabilities) โดย

เกือบทุกกรณี เปนการดําเนินการโดยขาดการตรวจสอบถวงดุลจากรัฐสภา ประเด็นที่นาวิตกก็คือ การใชเงินนอก

12