Page 186 - kpi16531

P. 186

นวัตกรรมการพัฒนารายได้ 1

ขององค์กรปกครองส่วนท้องถิ่น

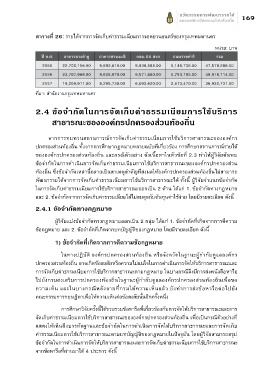

ตารางที่ 26: รายได้จากการจัดเก็บค่าธรรมเนียมการจอดยานยนตร์ของกรุงเทพมหานคร

หน่วย: บาท

ปี พ.ศ. อาคารบางลำภู อาคารสวนมะลิ ถนน 65 สาย ถนนราชดำริ รวม

2555 22,700,156.00 9,892,810.00 9,838,585.00 5,146,735.00 47,578,286.00

2556 23,787,969.00 9,805,070.00 9,571,880.00 5,753,195.00 48,918,114.00

2557 19,269,911.00 8,295,730.00 6,693,620.00 2,673,470.00 36,932,731.00

ที่มา: สำนักงานกรุงเทพมหานคร

2. ข้อจำกัดในการจัดเก็บค่าธรรมเนียมการใช้บริการ

สาธารณะขององค์กรปกครองส่วนท้องถิ่น

จากการทบทวนสถานการณ์การจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะขององค์กร

ปกครองส่วนท้องถิ่น ทั้งจากการศึกษากฎหมายหลายฉบับที่เกี่ยวข้อง การศึกษาสถานการณ์รายได้

ขององค์กรปกครองส่วนท้องถิ่น และกรณีตัวอย่าง ดังเนื้อหาในหัวข้อที่ 2.3 ทำให้ผู้วิจัยค้นพบ

ข้อจำกัดในการดำเนินการจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะขององค์กรปกครองส่วน

ท้องถิ่น ซึ่งข้อจำกัดเหล่านี้กลายเป็นสาเหตุสำคัญที่ส่งผลให้องค์กรปกครองส่วนท้องถิ่นไม่สามารถ

พัฒนารายได้จากการจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะได้ ทั้งนี้ ผู้วิจัยจำแนกข้อจำกัด

ในการจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะออกเป็น 2 ด้าน ได้แก่ 1. ข้อจำกัดทางกฎหมาย

และ 2. ข้อจำกัดจากการจัดเก็บค่าธรรมเนียมได้ไม่สมดุลกับต้นทุนค่าใช้จ่าย โดยมีรายละเอียด ดังนี้

2. .1 ข้อจำกัดทางกฎหมาย

ผู้วิจัยแบ่งข้อจำกัดทางกฎหมายออกเป็น 2 กลุ่ม ได้แก่ 1. ข้อจำกัดที่เกิดจากการตีความ

ข้อกฎหมาย และ 2. ข้อจำกัดที่เกิดจากบทบัญญัติของกฎหมาย โดยมีรายละเอียด ดังนี้

1) ข้อจำกัดที่เกิดจากการตีความข้อกฎหมาย

ในทางปฏิบัติ องค์กรปกครองส่วนท้องถิ่น หรือจังหวัดในฐานะผู้กำกับดูแลองค์กร

ปกครองส่วนท้องถิ่น อาจเกิดข้อสงสัยหรือความไม่แน่ใจในการดำเนินการจัดให้บริการสาธารณะและ

การจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะตามกฎหมาย ในบางกรณีจึงมีการส่งหนังสือหารือ

ไปยังกรมส่งเสริมการปกครองท้องถิ่นในฐานะผู้กำกับดูแลองค์กรปกครองส่วนท้องถิ่นเพื่อขอ

ความเห็น และในบางกรณีหลังจากที่กรมให้ความเห็นแล้ว ยังทำการส่งข้อหารือต่อไปยัง

คณะกรรมการกฤษฎีกาเพื่อให้ความเห็นต่อข้อสงสัยนั้นอีกครั้งหนึ่ง

การศึกษาวิจัยครั้งนี้ได้รวบรวมข้อหารือที่เกี่ยวข้องกับการจัดให้บริการสาธารณะและการ

จัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะขององค์กรปกครองส่วนท้องถิ่น เพื่อเป็นกรณีตัวอย่างที่

แสดงให้เห็นถึงบรรทัดฐานและข้อจำกัดในการดำเนินการจัดให้บริการสาธารณะและการจัดเก็บ

ค่าธรรมเนียมการใช้บริการสาธารณะตามบทบัญญัติของกฎหมายในปัจจุบัน โดยผู้วิจัยสามารถสรุป

ข้อจำกัดในการดำเนินการจัดให้บริการสาธารณะและการจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะ

จากข้อหารือที่ผ่านมาได้ 4 ประการ ดังนี้