Page 556 - kpiebook67020

P. 556

555

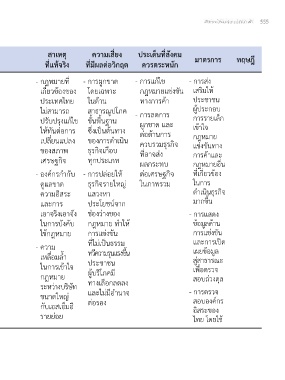

สาเหตุ ความเสี่ยง ประเด็นที่สังคม

กรณี ประเด็นปัญหา เหตุที่เกิดจากสาเหตุ ผลที่เกิดขึ้น มาตรการ ทฤษฎี

ที่แท้จริง ที่มีผลต่อวิกฤต ควรตระหนัก

การแข่งขัน - การแข่งขัน - ช่องว่างของ - ไม่สามารถบังคับ - กฎหมายที่ - การผูกขาด - การแก้ไข - การส่ง

ที่ไม่เป็นธรรม ที่ไม่เป็นธรรม กฎหมาย ใช้กฎหมายแข่งขัน เกี่ยวข้องของ โดยเฉพาะ กฎหมายแข่งขัน เสริมให้

- กฎหมายไม่เอื้อ เช่น กฎหมาย ทางการค้าเพื่อ ประเทศไทย ในด้าน ทางการค้า ประชาชน

ผู้ประกอบ

ต่อการบังคับใช้ ขาดเกณฑ์หรือ ลงโทษหรือด�าเนิน ไม่สามารถ สาธารณูปโภค - การลดการ การรายเล็ก

แนวปฏิบัติที่จ�าเป็น คดีกับผู้กระท�าผิด ปรับปรุงแก้ไข ขั้นพื้นฐาน ผูกขาด และ เข้าใจ

ในการบังคับใช้ ได้ ให้ทันต่อการ ซึ่งเป็นต้นทาง ต่อต้านการ กฎหมาย

ท�าให้ไม่สามารถ - การใช้กฎหมาย เปลี่ยนแปลง ของการด�าเนิน ควบรวมธุรกิจ แข่งขันทาง

บังคับใช้ได้อย่าง เอื้อประโยชน์ให้ ของสภาพ ธุรกิจเกือบ ที่อาจส่ง การค้าและ

มีประสิทธิภาพ กับธุรกิจรายใหญ่ เศรษฐกิจ ทุกประเภท ผลกระทบ กฎหมายอื่น

การยกเว้นการ (rent seeker) - องค์กรก�ากับ - การปล่อยให้ ต่อเศรษฐกิจ ที่เกี่ยวข้อง

พิจารณาให้กับ - เกิดความไม่เป็น ดูแลขาด ธุรกิจรายใหญ่ ในภาพรวม ในการ

องค์กรรัฐวิสาหกิจ ธรรมในการบังคับ ความอิสระ แสวงหา ด�าเนินธุรกิจ

- การบังคับใช้ ใช้กฎหมาย และ และการ ประโยชน์จาก มากขึ้น

กฎหมาย บทบาท ประชาชนขาด เอาจริงเอาจัง ช่องว่างของ - การแสดง

ของหน่วยงาน ความเชื่อมั่นใน ในการบังคับ กฎหมาย ท�าให้ ข้อมูลด้าน

บังคับใช้กฎหมาย การด�าเนินงานของ ใช้กฎหมาย การแข่งขัน การแข่งขัน

และการเปิด

ที่ไม่เป็นธรรม

เช่น ส�านักงาน หน่วยงานก�ากับ - ความ ทวีความรุนแรงขึ้น เผยข้อมูล

คณะกรรมการ ดูแล (regulator) เหลื่อมล�้า ประชาชน สู่สาธารณะ

แข่งขันทางการค้า ในการเข้าใจ ผู้บริโภคมี เพื่อตรวจ

และหน่วยงานอื่น กฎหมาย ทางเลือกลดลง สอบถ่วงดุล

ที่เกี่ยวข้อง ระหว่างบริษัท และไม่มีอ�านาจ - การตรวจ

ขนาดใหญ่ สอบองค์กร

กับเอสเอ็มอี ต่อรอง อิสระของ

รายย่อย ไทย โดยใช้