Page 268 - kpi10440

P. 268

คู่ มื อ ส ม า ชิ ก ส ภ า ท้ อ ง ถิ่ น

เมือง

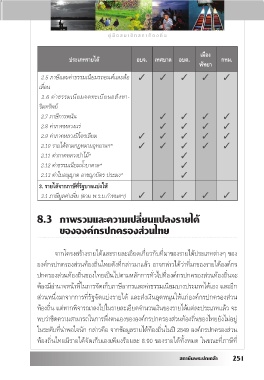

ประเภทรายได้ อบจ. เทศบาล อบต. กทม.

พัทยา

2.5 ภาษีและค่าธรรมเนียมรถยนต์และล้อ ✓ ✓ ✓ ✓ ✓

เลื่อน

2.6 ค่าธรรมเนียมจดทะเบียนอสังหา-

ริมทรัพย์

2.7 ภาษีการพนัน ✓ ✓ ✓ ✓

2.8 ค่าภาคหลวงแร่ ✓ ✓ ✓ ✓

2.9 ค่าภาคหลวงปิโตรเลียม ✓ ✓ ✓ ✓ ✓

2.10 รายได้ตามกฎหมายอุทยานฯ* ✓ ✓ ✓ ✓ ✓

2.11 ค่าภาคหลวงป่าไม้* ✓

2.12 ค่าธรรมเนียมน้ำบาดาล* ✓

2.13 ค่าใบอนุญาต อาชญาบัตร ประมง* ✓

3. รายได้จากภาษีที่รัฐบาลแบ่งให้

3.1 ภาษีมูลค่าเพิ่ม (ตาม พ.ร.บ.กำหนดฯ) ✓ ✓ ✓ ✓ ✓

8.3 ภาพรวมและความเปลี่ยนแปลงรายได้

ขององค์กรปกครองส่วนไทย

จากโครงสร้างรายได้และรายละเอียดเกี่ยวกับที่มาของรายได้ประเภทต่างๆ ของ

องค์กรปกครองส่วนท้องถิ่นไทยดังที่กล่าวมาแล้ว อาจกล่าวได้ว่าที่มาของรายได้องค์กร

ปกครองส่วนท้องถิ่นของไทยเป็นไปตามหลักการทั่วไปที่องค์กรปกครองส่วนท้องถิ่นจะ

ต้องมีอำนาจหน้าที่ในการจัดเก็บภาษีอากรและค่าธรรมเนียมบางประเภทได้เอง และอีก

ส่วนหนึ่งมาจากการที่รัฐจัดแบ่งรายได้ และส่งเงินอุดหนุนให้แก่องค์กรปกครองส่วน

ท้องถิ่น แต่หากพิจารณาลงไปในรายละเอียดจำนวนเงินของรายได้แต่ละประเภทแล้ว จะ

พบว่าขีดความสามารถในการพึ่งตนเองขององค์กรปกครองส่วนท้องถิ่นของไทยยังไม่อยู่

ในระดับที่น่าพอใจนัก กล่าวคือ จากข้อมูลรายได้ท้องถิ่นในปี 2549 องค์กรปกครองส่วน

ท้องถิ่นไทยมีรายได้จัดเก็บเองเพียงร้อยละ 8.90 ของรายได้ทั้งหมด ในขณะที่ภาษีที่

สถาบันพระปกเกล้า 2 1