Page 59 - kpi8470

P. 59

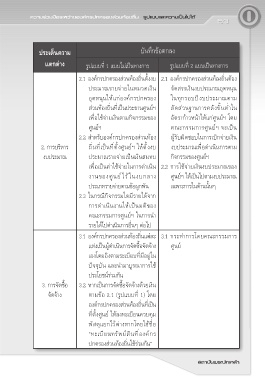

ความร่วมมือระหว่างองค์กรปกครองส่วนท้องถิ่น รูปแบบและความเป็นไปได้

ประเด็นความ บันทึกข้อตกลง

แตกต่าง รูปแบบที่ 1 แบบไม่เป็นทางการ รูปแบบที่ 2 แบบเป็นทางการ

2.1 องค์กรปกครองส่วนท้องถิ่นตั้งงบ 2.1 องค์กรปกครองส่วนท้องถิ่นต้อง

ประมาณรายจ่ายในหมวดเงิน จัดสรรเงินงบประมาณอุดหนุน

อุดหนุนให้แก่องค์กรปกครอง ในทุกรอบปีงบประมาณตาม

ส่วนท้องถิ่นที่เป็นประธานศูนย์ฯ สัดส่วนฐานการคลังขั้นต่ำใน

เพื่อใช้จ่ายเงินตามกิจกรรมของ อัตราก้าวหน้าให้แก่ศูนย์ฯ โดย

ศูนย์ฯ คณะกรรมการศูนย์ฯ จะเป็น

2.2 สำหรับองค์กรปกครองส่วนท้อง ผู้รับผิดชอบในการเบิกจ่ายเงิน

2. การบริหาร ถิ่นที่เป็นที่ตั้งศูนย์ฯ ให้ตั้งงบ งบประมาณเพื่อดำเนินการตาม

งบประมาณ ประมาณรายจ่ายเป็นเงินสมทบ กิจกรรมของศูนย์ฯ

เพื่อเป็นค่าใช้จ่ายในการดำเนิน 2.2 การใช้จ่ายเงินงบประมาณของ

งานของศูนย์ไว้ในงบกลาง ศูนย์ฯ ให้เป็นไปตามงบประมาณ

ประเภทรายจ่ายตามข้อผูกพัน เฉพาะการในด้านนั้นๆ

2.3 ในกรณีกิจกรรมใดมีรายได้จาก

การดำเนินงานให้เป็นมติของ

คณะกรรมการศูนย์ฯ ในการนำ

รายได้ไปดำเนินการอื่นๆ ต่อไป

3.1 องค์กรปกครองส่วนท้องถิ่นแต่ละ 3.1 กระทำการโดยคณะกรรมการ

แห่งเป็นผู้ดำเนินการจัดซื้อจัดจ้าง ศูนย์

เองโดยอิงตามระเบียบที่มีอยู่ใน

ปัจจุบัน และนำมาบูรณาการใช้

ประโยชน์ร่วมกัน

3. การจัดซื้อ 3.2 หากเป็นการจัดซื้อจัดจ้างด้วยเงิน

จัดจ้าง ตามข้อ 2.1 (รูปแบบที่ 1) โดย

องค์กรปกครองส่วนท้องถิ่นที่เป็น

ที่ตั้งศูนย์ ให้ลงทะเบียนควบคุม

พัสดุแยกไว้ต่างหากโดยใช้ชื่อ

“ทะเบียนทรัพย์สินที่องค์กร

ปกครองส่วนท้องถิ่นใช้ร่วมกัน”

สถาบันพระปกเกล้า