Page 220 - kpi16531

P. 220

นวัตกรรมการพัฒนารายได้ 203

ขององค์กรปกครองส่วนท้องถิ่น

ตารางที่ 36: รายได้จากการจัดเก็บค่าธรรมเนียมการใช้บริการน้ำตกร้อนสะพานยูง ช่วงปี พ.ศ.

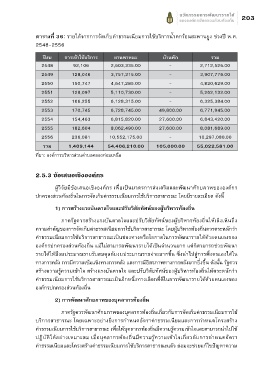

2548-2556

ปีงบ การเข้าใช้บริการ ยานพาหนะ บ้านพัก รวม

2548 92,106 2,603,335.00 - 2,712,526.00

2549 128,046 3,757,315.00 - 3,907,776.00

2550 150,747 4,647,285.00 - 4,820,629.00

2551 128,097 5,110,730.00 - 5,262,132.00

2552 166,255 6,128,315.00 - 6,325,384.00

2553 170,745 6,728,745.00 49,800.00 6,771,945.00

2554 154,463 6,815,820.00 27,600.00 6,843,420.00

2555 182,604 8,062,490.00 27,600.00 8,081,689.00

2556 236,081 10,552,175.00 - 10,297,080.00

รวม 1,409,144 54,406,210.00 105,000.00 55,022,581.00

ที่มา: องค์การบริหารส่วนตำบลคลองท่อมเหนือ

2. .3 ข้อเสนอเชิงองค์กร

ผู้วิจัยมีข้อเสนอเชิงองค์กร เพื่อเป็นมาตรการส่งเสริมและพัฒนาศักยภาพขององค์กร

ปกครองส่วนท้องถิ่นในการจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะ โดยมีรายละเอียด ดังนี้

1) การสร้างแรงบันดาลใจและปรับวิสัยทัศน์ของผู้บริหารท้องถิ่น

ภาครัฐควรสร้างแรงบันดาลใจและปรับวิสัยทัศน์ของผู้บริหารท้องถิ่นให้เล็งเห็นถึง

ความสำคัญของการจัดเก็บค่าธรรมเนียมการใช้บริการสาธารณะ โดยผู้บริหารท้องถิ่นควรตระหนักว่า

ค่าธรรมเนียมการใช้บริการสาธารณะเป็นช่องทางหรือโอกาสในการพัฒนารายได้ด้วยตนเองของ

องค์กรปกครองส่วนท้องถิ่น แม้ไม่สามารถพัฒนารายได้เป็นจำนวนมาก แต่ก็สามารถช่วยพัฒนา

รายได้ให้มีงบประมาณรายรับสมดุลกับงบประมาณรายจ่ายมากขึ้น ซึ่งนำไปสู่การพึ่งตนเองได้ใน

ทางการคลัง การมีความเข้มแข็งทางการคลัง และการมีอิสรภาพทางการคลังมากยิ่งขึ้น ดังนั้น รัฐควร

สร้างความรู้ความเข้าใจ สร้างแรงบันดาลใจ และปรับวิสัยทัศน์ของผู้บริหารท้องถิ่นให้ตระหนักว่า

ค่าธรรมเนียมการใช้บริการสาธารณะเป็นอีกหนึ่งทางเลือกที่ดีในการพัฒนารายได้ด้วยตนเองของ

องค์กรปกครองส่วนท้องถิ่น

2) การพัฒนาศักยภาพของบุคลากรท้องถิ่น

ภาครัฐควรพัฒนาศักยภาพของบุคลากรท้องถิ่นเกี่ยวกับการจัดเก็บค่าธรรมเนียมการใช้

บริการสาธารณะ โดยเฉพาะอย่างยิ่งการกำหนดอัตราค่าธรรมเนียมและการกำหนดโครงสร้าง

ค่าธรรมเนียมการใช้บริการสาธารณะ เพื่อให้บุคลากรท้องถิ่นมีความรู้ความเข้าใจและสามารถนำไปใช้

ปฏิบัติได้อย่างเหมาะสม เมื่อบุคลากรท้องถิ่นมีความรู้ความเข้าใจเกี่ยวกับการกำหนดอัตรา

ค่าธรรมเนียมและโครงสร้างค่าธรรมเนียมการใช้บริการสาธารณะแล้ว ย่อมจะช่วยแก้ไขปัญหาความ