Page 153 - kpi16531

P. 153

13 นวัตกรรมการพัฒนารายได้

ขององค์กรปกครองส่วนท้องถิ่น

2.3) กรุงเทพมหานคร

ในปีงบประมาณ 2551-2556 กรุงเทพมหานครมีรายได้ที่จัดเก็บเองไม่เกิน

ร้อยละ 26.5 ของรายได้ทั้งหมด และมีรายได้จากค่าธรรมเนียมการใช้บริการสาธารณะ ซึ่งหมายถึง

ค่าธรรมเนียม ค่าปรับ และใบอนุญาต รวมกับรายได้จากสาธารณูปโภคและการพาณิชย์ โดยเฉลี่ย

ต่อปี ร้อยละ 1.93 ของรายได้ทั้งหมด

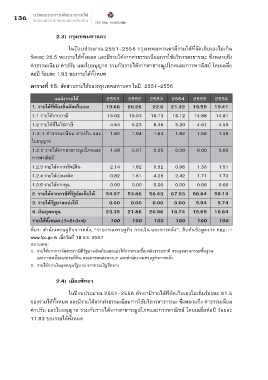

ตารางที่ 15: สัดส่วนรายได้ของกรุงเทพมหานคร ในปี 2551-2556

แหล่งรายได้ 2551 2552 2553 2554 2555 2556

1. รายได้ที่ท้องถิ่นจัดเก็บเอง 19.66 26.26 22.6 21.32 19.55 19.41

1.1 รายได้จากภาษี 15.02 19.03 16.13 16.12 14.88 14.81

1.2 รายได้ที่ไม่ใช่ภาษี 4.64 5.23 6.46 5.20 4.67 4.59

1.2.1 ค่าธรรมเนียม ค่าปรับ และ 1.62 1.94 1.63 1.82 1.56 1.39

ใบอนุญาต

1.2.2 รายได้จากสาธารณูปโภคและ 1.48 0.07 0.05 0.00 0.00 0.00

การพาณิชย์

1.2.3 รายได้จากทรัพย์สิน 2.14 1.62 0.52 0.96 1.33 1.51

1.2.4 รายได้เบ็ดเตล็ด 0.82 1.61 4.26 2.42 1.71 1.70

1.2.5 รายได้จากทุน 0.00 0.00 0.00 0.00 0.08 0.00

2. รายได้จากภาษีที่รัฐจัดเก็บให้ 54.97 53.86 56.43 67.93 58.84 58.19

3. รายได้รัฐบาลแบ่งให้ 0.00 0.00 0.00 0.00 5.94 5.74

4. เงินอุดหนุน 23.35 21.86 20.96 10.74 15.65 16.64

รายได้ทั้งหมด (1+2+3+4) 100 100 100 100 100 100

ที่มา: สำนักเศรษฐกิจการคลัง, “รายงานเศรษฐกิจ การเงิน และการคลัง”, สืบค้นข้อมูลจาก http://

www.fpo.go.th เมื่อวันที่ 18 ธ.ค. 2557

หมายเหตุ:

1. รายได้จากการจัดสรรภาษีที่รัฐบาลจัดเก็บและแบ่งให้จากกรมเชื้อเพลิงธรรมชาติ กรมอุตสาหกรรมพื้นฐาน

และการเหมืองแร่กรมที่ดิน กรมการขนส่งทางบก และสำนักงานเศรษฐกิจการคลัง

2. รายได้จากเงินอุดหนุนรัฐบาล จากกรมบัญชีกลาง

2.4) เมืองพัทยา

ในปีงบประมาณ 2551-2556 พัทยามีรายได้ที่จัดเก็บเองไม่เกินร้อยละ 61.5

ของรายได้ทั้งหมด และมีรายได้จากค่าธรรมเนียมการใช้บริการสาธารณะ ซึ่งหมายถึง ค่าธรรมเนียม

ค่าปรับ และใบอนุญาต รวมกับรายได้จากสาธารณูปโภคและการพาณิชย์ โดยเฉลี่ยต่อปี ร้อยละ

11.83 ของรายได้ทั้งหมด