Page 62 - kpiebook67015

P. 62

55

2.2 การผ่อนชำระภาษีเพื่อเป็นการบรรเทาภาระให้แก่ประชาชนที่ต้องเสียภาษี

ค่อนข้างสูง โดยผ่อนชำระภาษีได้ตามแบบวิถีชาวบ้านในชุมชน เช่น ผ่อนเป็นรายวัน

รายอาทิตย์และรายเดือน ตามความประสงค์ของประชาชนผู้ชำระภาษี

2.3 ออกให้บริการควบรวม ทั้งเรื่องการรับชำระภาษีและค่าธรรมเนียมขยะมูลฝอย

ถึงหน้าบ้านของประชาชนเพื่ออำนวยความสะดวกเป็นประจำทุกเดือน

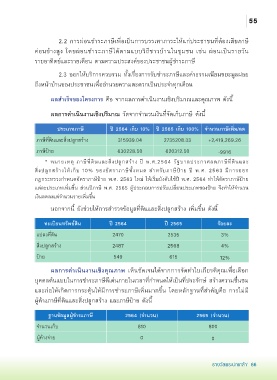

ผลสำเร็จของโครงการ คือ จากผลการดำเนินงานเชิงปริมาณและคุณภาพ ดังนี้

ผลการดำเนินงานเชิงปริมาณ วัดจากจำนวนเงินที่จัดเก็บภาษี ดังนี้

ประเภทภาษี ปี 2564 เก็บ 10% ปี 2565 เก็บ 100% จำนวนภาษีเพิ่ม/ลด

ภาษีที่ดินและสิ่งปลูกสร้าง 315939.04 2735208.33 +2,419,269.26

ภาษีป้าย 630228.50 620312.50 -9916

* หมายเหตุ ภาษีที่ดินและสิ่งปลูกสร้าง ปี พ.ศ.2564 รัฐบาลประกาศลดภาษีที่ดินและ

สิ่งปลูกสร้างให้เก็บ 10% ของอัตราภาษีทั้งหมด สำหรับภาษีป้าย ปี พ.ศ. 2563 มีการออก

กฎกระทรวงกำหนดอัตราภาษีป้าย พ.ศ. 2563 ใหม่ ให้เริ่มบังคับใช้ปี พ.ศ. 2564 ทำให้อัตราภาษีป้าย

แต่ละประเภทเพิ่มขึ้น ส่วนปีภาษี พ.ศ. 2565 ผู้ประกอบการปรับเปลี่ยนประเภทของป้าย จึงทำให้จำนวน

เงินลดลงแต่จำนวนรายเพิ่มขึ้น

นอกจากนี้ ยังช่วยให้การสำรวจข้อมูลที่ดินและสิ่งปลูกสร้าง เพิ่มขึ้น ดังนี้

ทะเบียนทรัพย์สิน ปี 2564 ปี 2565 ร้อยละ

แปลงที่ดิน 2470 2535 3%

สิ่งปลูกสร้าง 2487 2568 4%

ป้าย 549 615 12%

ผลการดำเนินงานเชิงคุณภาพ เห็นชัดเจนได้จากการจัดทำใบเกียรติคุณเพื่อเลือก

บุคคลต้นแบบในการชำระภาษีดีเด่นภายในเวลาที่กำหนดให้เป็นที่ประจักษ์ สร้างความชื่นชม

และก่อให้เกิดการกระตุ้นให้มีการชำระภาษีเพิ่มมากขึ้น โดยหลักฐานที่สำคัญคือ การไม่มี

ผู้ค้างภาษีที่ดินและสิ่งปลูกสร้าง และภาษีป้าย ดังนี้

ฐานข้อมูลผู้ชำระภาษี 2564 (จำนวน) 2565 (จำนวน)

จำนวนเก็บ 810 800

ผู้ค้างจ่าย 0 0

รางวัลพระปกเกล้า’ 66