Page 211 - kpi22350

P. 211

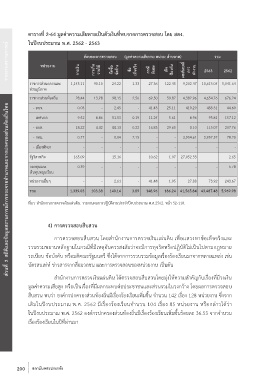

ตารางที่ 2-64 มูลค่าความเสียหายเป็นตัวเงินที่พบจากการตรวจสอบ โดย สตง.

รายงานสถานการณ์ หน่วยงาน การเงิน ลักษณะการตรวจสอบ (มูลค่าความเสียหาย หน่วย: ล้านบาท) ผลสัมฤทธิ์ การ ทำงาน 2563 รวม 2562

ในปีงบประมาณ พ.ศ. 2562 - 2563

เท็จจริง

ป้องกัน

จัดจ้าง

รายได้

การเก็บ

พิเศษ

จัดซื้อ

กรณี

ข้อ

เชิง

ราชการส่วนกลางและ 1,145.11 90.10 24.22 1.33 27.36 122.45 9,202.47 10,613.04 5,041.64

ส่วนภูมิภาค

ราชการส่วนท้องถิ่น 28.44 13.28 98.15 2.56 69.50 59.87 4,382.96 4,654.76 676.24

ส่วนที่ 2 สถิติและข้อมูลสถานการณ์การกระจายอำนาจและการปกครองส่วนท้องถิ่นไทย

- อบจ. 0.03 - 2.45 - 41.43 25.11 419.29 488.31 44.69

- เทศบาล 9.42 8.86 51.53 0.19 11.24 5.61 8.96 95.81 157.12

- อบต. 18.22 4.42 44.13 0.22 16.83 29.65 0.10 113.07 207.76

- กทม. 0.77 - 0.04 2.15 - - 3,954.61 3,957.57 78.20

- เมืองพัทยา - - - - - - - - -

รัฐวิสาหกิจ 165.09 - 15.16 - 10.62 1.97 27,952.53 - 2.65

กองทุนและ 0.39 - - - - - - - 5.78

เงินทุนหมุนเวียน

หน่วยงานอื่นๆ - - 2.61 - 41.48 1.95 27.88 73.92 243.67

รวม 1,339.03 103.38 140.14 3.89 148.96 186.24 41,565.84 43,487.48 5,969.98

ที่มา: สำนักงานการตรวจเงินแผ่นดิน. รายงานผลการปฏิบัติงานประจำปีงบประมาณ พ.ศ.2562. หน้า 52-118.

4) การตรวจสอบสืบสวน

การตรวจสอบสืบสวน โดยสำนักงานการตรวจเงินเเผ่นดิน เพื่อเเสวงหาข้อเท็จจริงและ

รวบรวมพยานหลักฐานในกรณีที่มีเหตุอันควรสงสัยว่าจะมีการทุจริตหรือปฏิบัติไม่เป็นไปตามกฎหมาย

ระเบียบ ข้อบังคับ หรือมติคณะรัฐมนตรี ซึ่งได้จากการรวบรวมข้อมูลเรื่องร้องเรียนมาจากหลายแหล่ง เช่น

บัตรสนเท่ห์ ข่าวสารจากสื่อมวลชน และการตรวจสอบของหน่วยงาน เป็นต้น

สำนักงานการตรวจเงินแผ่นดิน ได้ตรวจสอบสืบสวนโดยมุ่งให้ความสำคัญกับเรื่องที่มีวงเงิน

มูลค่าความเสียสูง หรือเป็นเรื่องที่มีผลกระทบต่อประชาชนเเละส่วนรวมในวงกว้าง โดยผลการตรวจสอบ

สืบสวน พบว่า องค์กรปกครองส่วนท้องถิ่นมีเรื่องร้องเรียนเพิ่มขึ้น จำนวน 142 เรื่อง 128 หน่วยงาน ซึ่งจาก

เดิมในปีงบประมาณ พ.ศ. 2562 มีเรื่องร้องเรียนจำนวน 104 เรื่อง 85 หน่วยงาน หรือกล่าวได้ว่า

ในปีงบประมาณ พ.ศ. 2562 องค์กรปกครองส่วนท้องถิ่นมีเรื่องร้องเรียนเพิ่มขึ้นร้อยละ 36.53 จากจำนวน

เรื่องร้องเรียนในปีที่ผ่านมา

200 สถาบันพระปกเกล้า