Page 209 - kpi22350

P. 209

2) การตรวจสอบการปฏิบัติงานตามกฎหมาย

รายงานสถานการณ์ ได้แก่ การจัดซื้อจัดจ้าง การตรวจสอบสืบสวน การตรวจสอบการจัดเก็บรายได้ และการตรวจสอบ

การตรวจสอบการปฏิบัติงานตามกฎหมาย ได้จำแนกการตรวจเงินแผ่นดินเป็น 4 ลักษณะงาน

เชิงป้องกัน ซึ่งการตรวจสอบการปฏิบัติงานตามกฎหมายที่เกี่ยวข้องกับองค์กรปกครองส่วนท้องถิ่น และเป็น

ประเด็นสำคัญที่องค์กรปกครองส่วนท้องถิ่นให้ความสนใจมากที่สุด นั่นคือ ประเด็นเรื่องการจัดซื้อจัดจ้าง

นั่นเอง

จากรายงานผลการตรวจสอบการจัดซื้อจัดจ้างของหน่วยงานภาครัฐในปี 2563 โดย สตง.

ซึ่งมุ่งเน้นตรวจสอบโครงการ/ประกาศ/สัญญาการจัดซื้อจัดจ้าง จำนวน 1,846 หน่วย พบว่ามีข้อบกพร่อง

ส่วนที่ 2 สถิติและข้อมูลสถานการณ์การกระจายอำนาจและการปกครองส่วนท้องถิ่นไทย

จำนวน 1,017 หน่วย โดยประเภทหน่วยงานที่มีสัดส่วนในการตรวจพบข้อบกพร่องการจัดซื้อจัดจ้าง

มากที่สุด คือ ราชการส่วนท้องถิ่น คิดเป็นร้อยละ 59.28 ของจำนวนข้อบกพร่องที่ตรวจพบ รองลงมาคือ

ราชการส่วนกลางและส่วนภูมิภาค คิดเป็นร้อยละ 50.31 และหน่วยงานรัฐอื่นๆ คิดเป็นร้อยละ 38.10

ของจำนวนข้อบกพร่องที่ตรวจพบ

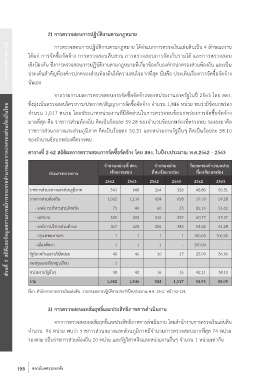

ตารางที่ 2-62 สถิติผลการตรวจสอบการจัดซื้อจัดจ้าง โดย สตง. ในปีงบประมาณ พ.ศ.2562 - 2563

จำนวนหน่วยที่ สตง. จำนวนหน่วย ร้อยละของจำนวนหน่วย

ประเภทหน่วยงาน เข้าตรวจสอบ ที่พบข้อบกพร่อง ที่พบข้อบกพร่อง

2562 2563 2562 2563 2562 2563

ราชการส่วนกลางและส่วนภูมิภาค 541 648 264 326 48.80 50.31

ราชการส่วนท้องถิ่น 1,062 1,110 634 658 59.70 59.28

- องค์การบริหารส่วนจังหวัด 73 49 60 25 82.19 51.02

- เทศบาล 520 434 316 249 60.77 57.37

- องค์การบริหารส่วนตำบล 467 625 256 383 54.82 61.28

- กรุงเทพมหานคร 1 1 1 1 100.00 100.00

- เมืองพัทยา 1 1 1 - 100.00 -

รัฐวิสาหกิจและบริษัทย่อย 40 46 10 17 25.00 36.96

กองทุนและเงินหมุนเวียน 1 - - - - -

หน่วยงานรัฐอื่นๆ 38 42 16 16 42.11 38.10

รวม 1,682 1,846 924 1,017 54.93 55.09

ที่มา: สำนักงานการตรวจเงินแผ่นดิน. รายงานผลการปฏิบัติงานประจำปีงบประมาณ พ.ศ. 2562. หน้า 52-118.

3) การตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการดำเนินงาน

จากการตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการดำเนินงาน โดยสำนักงานการตรวจเงินแผ่นดิน

จำนวน 96 หน่วย พบว่า ราชการส่วนกลางและส่วนภูมิภาคมีจำนวนการตรวจสอบมากที่สุด 74 หน่วย

รองลงมาเป็นราชการส่วนท้องถิ่น 20 หน่วย และรัฐวิสาหกิจและหน่วยงานอื่นๆ จำนวน 1 หน่วยเท่ากัน

198 สถาบันพระปกเกล้า