Page 154 - kpi22350

P. 154

4.3.1 รายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเอง

รายได้จัดเก็บเองขององค์กรปกครองส่วนท้องถิ่นทุกประเภท (อบจ. เทศบาล อบต.

เมืองพัทยา และ กทม.) ตั้งปีงบประมาณ พ.ศ. 2557 เป็นต้นมา มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง รายได้

จัดเก็บเองขององค์กรปกครองส่วนท้องถิ่นส่วนใหญ่มีรายได้มาจากการจัดเก็บภาษีอากรและค่าธรรมเนียม รายงานสถานการณ์

จากหลายส่วน ไม่ว่าจะเป็นภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่ ภาษีป้าย ภาษีบำรุง อบจ. จาก

สถานค้ายาสูบ ภาษีบำรุงอบจ./กทม.จากสถานค้าน้ำมัน ค่าธรรมเนียมบำรุงอบจ.จากผู้เข้าพักโรงแรม

อากรการฆ่าสัตว์ อากรรังนกอีแอ่น ค่าธรรมเนียมใบอนุญาตและค่าปรับ ทรัพย์สิน สาธารณูปโภค รวมถึง

รายได้เบ็ดเตล็ด

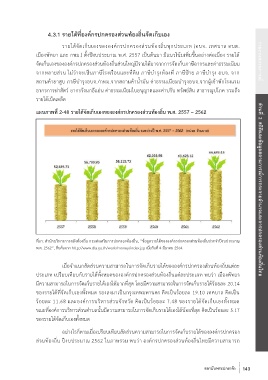

แผนภาพที่ 2-48 รายได้จัดเก็บเองขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2557 – 2562

ที่มา: สำนักบริหารการคลังท้องถิ่น กรมส่งเสริมการปกครองท้องถิ่น, “ข้อมูลรายได้ขององค์กรปกครองส่วนท้องถิ่นประจำปีงบประมาณ ส่วนที่ 2 สถิติและข้อมูลสถานการณ์การกระจายอำนาจและการปกครองส่วนท้องถิ่นไทย

พ.ศ. 2562”, สืบค้นจาก http://www.dla.go.th/work/money/index.jsp เมื่อวันที่ 4 มีนาคม 2564.

เมื่อจำแนกสัดส่วนความสามารถในการจัดเก็บรายได้ขององค์กรปกครองส่วนท้องถิ่นแต่ละ

ประเภท เปรียบเทียบกับรายได้ทั้งหมดขององค์กรปกครองส่วนท้องถิ่นแต่ละประเภท พบว่า เมืองพัทยา

มีความสามารถในการจัดเก็บรายได้เองได้มากที่สุด โดยมีความสามารถในการจัดเก็บรายได้ร้อยละ 20.14

ของรายได้ที่จัดเก็บเองทั้งหมด รองลงมาเป็นกรุงเทพมหานคร คิดเป็นร้อยละ 19.10 เทศบาล คิดเป็น

ร้อยละ 11.68 และองค์การบริหารส่วนจังหวัด คิดเป็นร้อยละ 7.48 ของรายได้จัดเก็บเองทั้งหมด

ขณะที่องค์การบริหารส่วนตำบลนั้นมีความสามารถในการจัดเก็บรายได้เองได้น้อยที่สุด คิดเป็นร้อยละ 5.17

ของรายได้จัดเก็บเองทั้งหมด

อย่างไรก็ตามเมื่อเปรียบเทียบสัดส่วนความสามารถในการจัดเก็บรายได้ขององค์กรปกครอง

ส่วนท้องถิ่น ปีงบประมาณ 2562 ในภาพรวม พบว่า องค์กรปกครองส่วนท้องถิ่นไทยมีความสามารถ

สถาบันพระปกเกล้า 143