Page 152 - kpiebook63021

P. 152

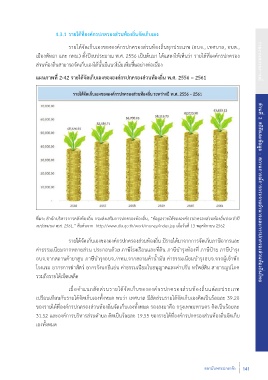

รา ด้ท อง กร ก รองส่ นท้อง ิ น ัด ก บ อง

รายได้จัดเก บเองขององค์กรปกครองส่วนท้องถิ่นทุกประเภท อบจ., เทศบาล, อบต.,

เมืองพัทยา และ กทม. ตั้งปีงบประมาณ พ.ศ. 2556 เป นต้นมา ได้แสดงให้เห นว่า รายได้ที่องค์กรปกครอง

ส่วนท้องถิ่นสามารถจัดเก บเองได้นั้นมีแนวโน้มเพิ่มข ้นอย่างต่อเนื่อง รายงานสถานการณ์

แ น า ท รา ด้ ัด ก บ องขององ กร ก รองส่ นท้อง ิ น

ท มา สำนักบริหารการคลังท้องถิ่น กรมส่งเสริมการปกครองท้องถิ่น, “ข้อมูลรายได้ขององค์กรปกครองส่วนท้องถิ่นประจำปี ส่วนท ่ 2 สถิ ิ ะข้อม : สถานการณ์การกระจายอำนาจ ะการปกครองส่วนท้องถิ่น ทย

งบประมาณ พ.ศ. 2561,” สืบค้นจาก http://www. a. .th/w k/ /i . p เมื่อวันที่ 13 พฤศจิกายน 2562

รายได้จัดเก บเองขององค์กรปกครองส่วนท้องถิ่น มีรายได้มาจากการจัดเก บภาษีอากรและ

ค่า รรมเนียมจากหลายส่วน ประกอบด้วย ภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่ ภาษีป าย ภาษีบำรุง

อบจ.จากสถานค้ายาสูบ ภาษีบำรุงอบจ./กทม.จากสถานค้าน้ำมัน ค่า รรมเนียมบำรุงอบจ.จากผู้เข้าพัก

โรงแรม อากรการ ่าสัตว์ อากรรังนกอีแอ่น ค่า รรมเนียมใบอนุ าตและค่าปรับ ทรัพย์สิน สา ารณูปโภค

รวมถ งรายได้เบ ดเตล ด

เมื่อจำแนกสัดส่วนรายได้จัดเก บขององค์กรปกครองส่วนท้องถิ่นแต่ละประเภท

เปรียบเทียบกับรายได้จัดเก บเองทั้งหมด พบว่า เทศบาล มีสัดส่วนรายได้จัดเก บเองคิดเป นร้อยละ 39.20

ของรายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก บเองทั้งหมด รองลงมาคือ กรุงเทพมหานคร คิดเป นร้อยละ

31.52 และองค์การบริหารส่วนตำบล คิดเป นร้อยละ 19.55 ของรายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก บ

เองทั้งหมด

สถาบันพระปกเก ้า