Page 138 - kpi22350

P. 138

องค์ประกอบของรายได้ขององค์กรปกครองส่วนท้องถิ่นที่สามารถนำมาคำนวณสัดส่วนรายได้ของ

องค์กรปกครองส่วนท้องถิ่น แบ่งออกเป็น 4 ประเภท ได้แก่

1) รายได้ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บเอง ประกอบด้วย รายได้จากการจัดเก็บภาษี

และค่าธรรมเนียมต่างๆ เช่น ภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่ ภาษีป้าย ค่าธรรมการเก็บขยะ ค่าเช่า รายงานสถานการณ์

สถานที่ เป็นต้น

2) รายได้ที่รัฐจัดเก็บให้ ได้แก่ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ ภาษีสุรา ภาษีสรรพสามิต ภาษี

และค่าธรรมเนียมรถยนต์ และค่าธรรมเนียมการจดทะเบียบนิติกรรมที่เกี่ยวข้องกับอสังหาริมทรัพย์ เป็นต้น

3) รายได้ที่รัฐแบ่งให้ ได้แก่ ภาษีมูลค่าเพิ่มที่รัฐบาลแบ่งให้ตามพระราชบัญญัติกำหนดแผนและ

ขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 ค่าภาคหลวงแร่ และค่าภาคหลวง

ปิโตรเลียม เป็นต้น

4) เงินอุดหนุนรัฐบาล เป็นเงินที่รัฐจัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่นตามพระราชบัญญัติ

งบประมาณรายจ่ายประจำปี โดยงบประมาณรายได้ส่วนนี้จะเป็นส่วนที่มาเติมเต็มให้สัดส่วนรายได้ของ

องค์กรปกครองส่วนท้องถิ่นต่อรายได้สุทธิของรัฐบาลเป็นไปตามเป้าหมายที่ได้กำหนดไว้

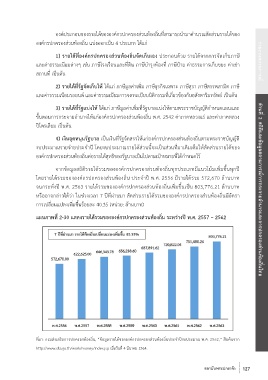

จากข้อมูลสถิติรายได้รวมขององค์กรปกครองส่วนท้องถิ่นทุกประเภทมีแนวโน้มเพิ่มขึ้นทุกปี

โดยรายได้รวมขององค์กรปกครองส่วนท้องถิ่น ประจำปี พ.ศ. 2556 มีรายได้รวม 572,670 ล้านบาท

จนกระทั่งปี พ.ศ. 2563 รายได้รวมขององค์กรปกครองส่วนท้องถิ่นเพิ่มขึ้นเป็น 803,776.21 ล้านบาท

หรืออาจกล่าวได้ว่า ในช่วงเวลา 7 ปีที่ผ่านมา สัดส่วนรายได้รวมขององค์กรปกครองส่วนท้องถิ่นมีอัตรา ส่วนที่ 2 สถิติและข้อมูลสถานการณ์การกระจายอำนาจและการปกครองส่วนท้องถิ่นไทย

การเปลี่ยนแปลงเพิ่มขึ้นร้อยละ 40.35 (หน่วย: ล้านบาท)

แผนภาพที่ 2-30 แสดงรายได้รวมขององค์กรปกครองส่วนท้องถิ่น ระหว่างปี พ.ศ. 2557 – 2562

ที่มา: กรมส่งเสริมการปกครองท้องถิ่น, “ข้อมูลรายได้ขององค์กรปกครองส่วนท้องถิ่นประจำปีงบประมาณ พ.ศ. 2562,” สืบค้นจาก

http://www.dla.go.th/work/money/index.jsp เมื่อวันที่ 4 มีนาคม 2564.

สถาบันพระปกเกล้า 127