Page 430 - kpi16531

P. 430

นวัตกรรมการพัฒนารายได้ 13

ขององค์กรปกครองส่วนท้องถิ่น

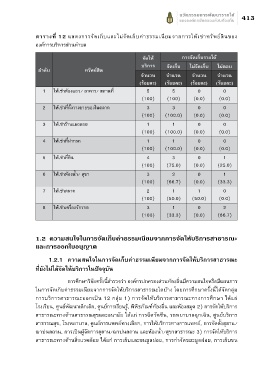

ตารางที่ 12 แสดงการจัดเก็บและไม่จัดเก็บค่าธรรมเนียมจากการให้เช่าทรัพย์สินของ

องค์การบริหารส่วนตำบล

จัดให้ การจัดเก็บรายได้

บริการ จัดเก็บ ไม่จัดเก็บ ไม่ตอบ

ลำดับ ทรัพย์สิน

จำนวน จำนวน จำนวน จำนวน

(ร้อยละ) (ร้อยละ) (ร้อยละ) (ร้อยละ)

1 ให้เช่าห้องแถว/ อาคาร/ สถานที่ 5 5 0 0

(100) (100) (0.0) (0.0)

2 ให้เช่าที่ตั้งวางขายของในตลาด 3 3 0 0

(100) (100.0) (0.0) (0.0)

3 ให้เช่าร้านแผงลอย 1 1 0 0

(100) (100.0) (0.0) (0.0)

4 ให้เช่าที่ฝากรถ 1 1 0 0

(100) (100.0) (0.0) (0.0)

5 ให้เช่าที่ดิน 4 3 0 1

(100) (75.0) (0.0) (25.0)

6 ให้เช่าห้องน้ำ/ สุขา 3 2 0 1

(100) (66.7) (0.0) (33.3)

7 ให้เช่าตลาด 2 1 1 0

(100) (50.0) (50.0) (0.0)

8 ให้เช่าเครื่องจักรกล 3 1 0 2

(100) (33.3) (0.0) (66.7)

1.2 ความสนใจในการจัดเก็บค่าธรรมเนียมจากการจัดให้บริการสาธารณะ

และการออกใบอนุญาต

1.2.1 ความสนใจในการจัดเก็บค่าธรรมเนียมจากการจัดให้บริการสาธารณะ

ที่ยังไม่ได้จัดให้บริการในปัจจุบัน

การศึกษาวิจัยครั้งนี้สำรวจว่า องค์กรปกครองส่วนท้องถิ่นมีความสนใจหรือมีแผนการ

ในการจัดเก็บค่าธรรมเนียมจากการจัดให้บริการสาธารณะใดบ้าง โดยการศึกษาครั้งนี้ได้จัดกลุ่ม

การบริการสาธารณะออกเป็น 12 กลุ่ม 1) การจัดให้บริการสาธารณะทางการศึกษา ได้แก่

โรงเรียน, ศูนย์พัฒนาเด็กเล็ก, ศูนย์การเรียนรู้, พิพิธภัณฑ์ท้องถิ่น และห้องสมุด 2) การจัดให้บริการ

สาธารณะทางด้านสาธารณสุขและอนามัย ได้แก่ การฉีดวัคซีน, รถพยาบาลฉุกเฉิน, ศูนย์บริการ

สาธารณสุข, โรงพยาบาล, ศูนย์การแพทย์ทางเลือก, การให้บริการทางการแพทย์, การจัดตั้งสุสาน/

ฌาปนสถาน, การเป็นผู้จัดการสุสาน/ฌาปนสถาน และห้องน้ำ/สุขาสาธารณะ 3) การจัดให้บริการ

สาธารณะทางด้านสิ่งแวดล้อม ได้แก่ การเก็บและขนมูลฝอย, การกำจัดขยะมูลฝอย, การเก็บขน